2016年12月16日,是荣耀品牌独立三周年;如果从2011年底荣耀系列推出算起的话,荣耀已经实现了连续五年的快速发展。从时间线上来看,荣耀手机的发展与互联网手机历程是息息相关的。

一、互联网手机第一次非理性繁荣及消失的三个风口

2014年11月,雷军在总结小米发展时,第一次引用“站在风口上,猪都会飞”这句话,后来被称为是“风口论”。实际上,互联网手机确实是因为“风口”而出现、发展和演变。

1、操作系统优化风口

互联网手机第一家是小米,它对标苹果模式,但是没有真正的操作系统。小米从MIUI起步,在中国市场这个特殊环境中,可以认为是一个操作系统。

为什么不是直接从硬件开始呢?2010年1月谷歌退出中国,意味着,国内安卓手机用户无法像国外一样享受谷歌的系列服务。于是,对Android系统的界面性优化成为一项重要的事情;在操作系统之上的应用市场可以百花齐放;而将系统优化和应用服务结合,可以成为一门生意,于是有了MIUI,以及之后基于MIUI的小米手机,不仅有好的用户体验,而且可以通过应用和服务获得收入,从而降低硬件成本进行价格战,这是小米发展的第一层风口。

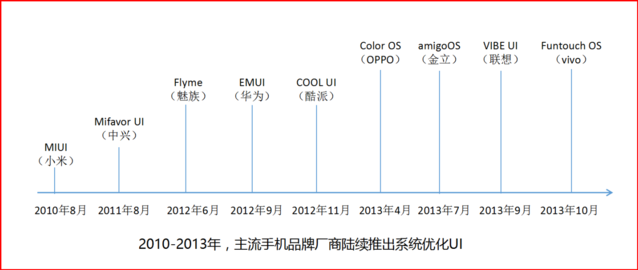

这个风口持续了三年多时间,随着中华酷联、OPPO、vivo、金立、魅族的跟进,在2013年底,基本上主流手机品牌都做了自己的UI,小米在这方面的优势不再明显。

![]()

2、智能手机取代功能机风口

进入3G时代,三家运营商采用不同的网络制式,尤其是份额最大的中国移动选择了最难发展的TD-SCDMA,从牌照发放时候就注定了一场血雨腥风的竞争,而这种对用户的疯狂争夺,推动智能手机快速取代功能机而普及。

智能机体验良好的关键是有一定的应用和服务,这些资源掌握在互联网企业手中。紧跟小米步伐,很多互联网企业将终端视为移动互联网的入口,开始入局,包括百度、360、盛大等,2011年-2012年有不下100家互联网公司提出制造手机计划,但仅考虑自身业务布局和资本的疯狂,不考虑手机产业链的复杂和竞争的严峻,形成了互联网手机发展历程中的第一次非理性繁荣。2012年7月网易手机团队解散、9月360停止特供机合作、11月果壳电子CEO郭朝晖辞职以及诸多不知名企业的退出,互联网企业造机潮基本以失败告终。

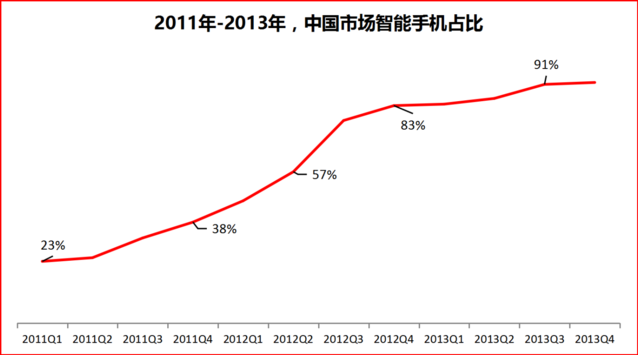

智能手机普及的风口,也大概持续了三年多的时间,2013年底,国内智能手机普及率超过90%,标志着风口的结束,国内市场开始进入换机时代。

![]()

3、品牌化发展风口

运营商定制不是毒药,但是却让手机厂商建立面向消费者的品牌比较困难。在三家运营商每年上百亿补贴的诱惑下,大多数手机厂商甘愿做“米缸里的老鼠”。小米的出现,以及在运营商补贴下发展出量不出利的状况,让各大厂商看到了另一种可能性,就是品牌化发展。

华为在2011年11月推出了荣耀系列、2012年1月推出了P系列,都是品牌化布局。2012年中兴推出努比亚子品牌,2013年联想推出VIBE系列,都是看到相同的趋势。2014年3月,政府部分推出《关于加快手机行业品牌建设的指导意见》时,主流厂商都已经完成了品牌化布局,接下来就是深化发展阶段。

二、第二次非理性繁荣及互联网手机的困惑

2013年12月是个标志性的时间节点。TD-LTE牌照在这个时间发放,标志着4G时代的开始。同时,智能手机替代功能机的产业风口结束,开始了换机时代,尤其是4G手机对3G手机的替换,很多业内人士认为是第二轮风口。

对于互联网手机的发展而言,荣耀在这个时间节点宣布品牌独立。从这个节点开始,传统手机品牌纷纷推出互联网子品牌,无论是必需还是跟风;从这个节点开始,互联网手机都有较高的硬件配置和软件体验,都有线上为主、线下为辅的渠道方式,都有自己的社群和粉丝。此时互联网手机的竞争,基本就是营销战+价格战。

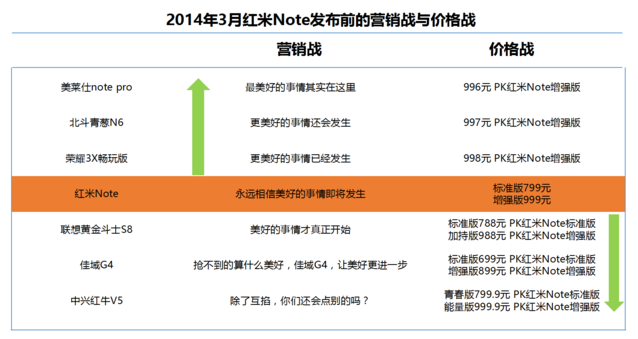

![]()

2014年3月红米Note发布前的营销战与价格战最为典型,大品牌如华为荣耀3X畅玩版、中兴红牛V5、联想黄金斗士S8均参与其中,还有一些不知名的小品牌。套路很简单,就是死磕。而小米也荣升为诸多互联网手机品牌发布会上的友商。

这一阶段可以认为是互联网手机的第二次非理性繁荣。之所以这样讲,是很多厂商根本没有想好怎么对待互联网品牌,是以子品牌还是系列还是机型形式发展?线上线下怎么布局?尤其是运营商在2014年中忽然停止补贴,线下渠道变得异常重要,互联网品牌是否要继续?在没有想好的情况下贸然跟进,没有学到点子上,致使每一次营销与价格战都在助力小米,最终出现品牌被收购、多互联网品牌、消费者认知不清等各种问题。

这个阶段的明星是小米和荣耀,在友商们有意无意的营销支持下,小米在2014年取得了6112万台出货量的杰出业绩,以及提出2015年1亿的目标,还有互联网营销标志性人物小米黎万强的离开;而荣耀在跟随半年之后,找到了自己的路,提出“勇敢做自己”的品牌口号,开始探索与小米不同的互联网手机之路。

而这个阶段旁观者的困惑是,到底什么是互联网手机?最初的互联网手机与传统手机有着明确的界定方式,即互联网企业造手机、利用互联网进行营销和销售,在这个营销战异常猛烈的阶段,不用说旁观者,估计很多参与者本身也迷失了。

如果给这个阶段一个节点的话,我认为是2013年12月到2015年4月。结束的标志性事件是小米销量出现下滑,同时荣耀总裁赵明提出“笨鸟不等风”的口号及发展思路。

三、风口过后,互联网手机品牌不同的布局与结局

2015年4月份以来,进入一个新的阶段。OPPO、vivo等线下渠道强势、更懂消费者的品牌快速崛起,互联网手机品牌有着不同的布局和结局。

一是快速布局线下。如小米之家从“服务店”升级为“线下零售店”,雷军微博称“每个月将开五到十家线下实体店”。尽管如此,因为布局较晚、而且线上受到狙击,小米在2015年销量增速放缓,2016年开始下滑。

二是在竞争中消失。联想品牌整合,原来的互联网品牌成为MOTO旗下系列或者消失。酷派大神被收购后品牌消失。还有一些小品牌,如大可乐倒闭,IUNI被传关门,一加发展重心转向海外。

三是回归产品根本。努比亚总经理倪飞表示,“我不认为努比亚叫互联网品牌,我们定位也不是互联网品牌。”澄清了努比亚在很多消费者心中的认知,努比亚继续死磕拍照,打造极致产品,而新入局的360手机,2016年实现500万部的销量,新任掌门人李开新在媒体沟通会上表示,2017年就想认认真真专心做手机。

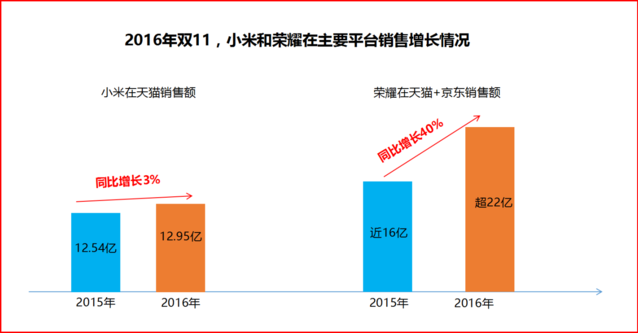

荣耀属于特例,当前,线上市场整体增长乏力,而荣耀却继续保持高增长。以双11为例,小米销售额从去年的12.54亿元提升到12.95亿元,同比增长率3%;荣耀公布了天猫和京东的总销售额22亿元,同比增长率超过40%。

![]()

非要归类的话,属于而又超过第三种,是“回归式进化”。回归体现在遵循商业规律,互联网手机还是要有利润的,这样才有加强品质、持续创新、提供更好体验的动力;回归还体现在,以用户为中心,以产品为核心载体进行品牌沟通。

谈到进化,荣耀所引领的互联网手机品牌,不是互联网企业造手机,也不是简单以性价比、价格战、营销战取胜,而是建立了品质、创新、服务三个战略控制点:

1、质量:相比于其他互联网手机主打“性价比”,荣耀强调的是“质价比”,突出品质以及性能、体验的均衡。在央视《寻找中国顶级制造》节目中,荣耀成为重点介绍案例,质量测试严苛到表态、超过行业标准;获得“中国质量奖”是对华为、荣耀品质的最好证明。

2、创新:在创新投入上,荣耀秉持华为系统的传承,每年至少投入销售收入的10%用于研发。每一代荣耀产品都有差异化之处。如荣耀6 PLUS的仿生平行双摄镜头、荣耀7的智灵键,荣耀8的工艺革命和荣耀V8的与VR结合。三周年发布的荣耀Magic在人机交互等方面更是代表了行业的发展方向。

3、服务:落实华为集团ROADS体验,荣耀打造全生命周期的服务,实现线上线下多渠道协同,持续提升消费者满意度、口碑和黏性。

在京东商城销量排行前12的机型中,荣耀占了5款,而且平均用户评论量17万+,超过其他品牌,好评率也在98%,高于苹果、小米等品牌。这背后有因为品质和创新带来的良好产品体验,也有从服务角度拉近与消费者关系,让消费者愿意向别人推荐荣耀产品。

![]()

四、基于创新驱动的生态布局,或将成为荣耀的发展方向

周年大会对于荣耀来说,是极其重要的日子。从三次周年庆的安排,我们能够对荣耀的发展做出一些判断。

2014年一周年大会,荣耀提出“有朋友、有未来”的合作观念,并发布了荣耀6Plus,开启国产手机双摄之路。

2015年两周年大会,来自全球20家顶级品牌合作伙伴到场搭台互动,40多家智能家居领域相关企业到场为荣耀庆生,荣耀总裁赵明发布华为&荣耀智能家居战略——以连接为核心,以技术为驱动,与众多垂直行业领导品牌一起,共建一个全连接的智能家居开放生态。

2016年三周年大会,从合作伙伴的参与、来自歌手的祝福等,同样可以看出荣耀广泛的朋友圈。会上,发布了代表未来科技的荣耀Magic手机,在人工智能上有极大进展。

![]()

可以看出,每次荣耀的周年庆都在突出技术创新和生态的概念。技术创新作为打造良好体验、打破同质化、引领行业发展的驱动力,荣耀会始终坚持。而从生态的布局来看,有别于一些企业以自己为核心的生态布局,荣耀会坚持大生态战略,即荣耀作为生态中的一份子,做好自己擅长的部分,与最佳合作伙伴一起,共同服务用户。

而互联网手机的演进方向可能是,互联网成为基础设施,用户通过互联网手机更容易实现在线;同时,通过人工智能技术,用户可以获得更好的体验。